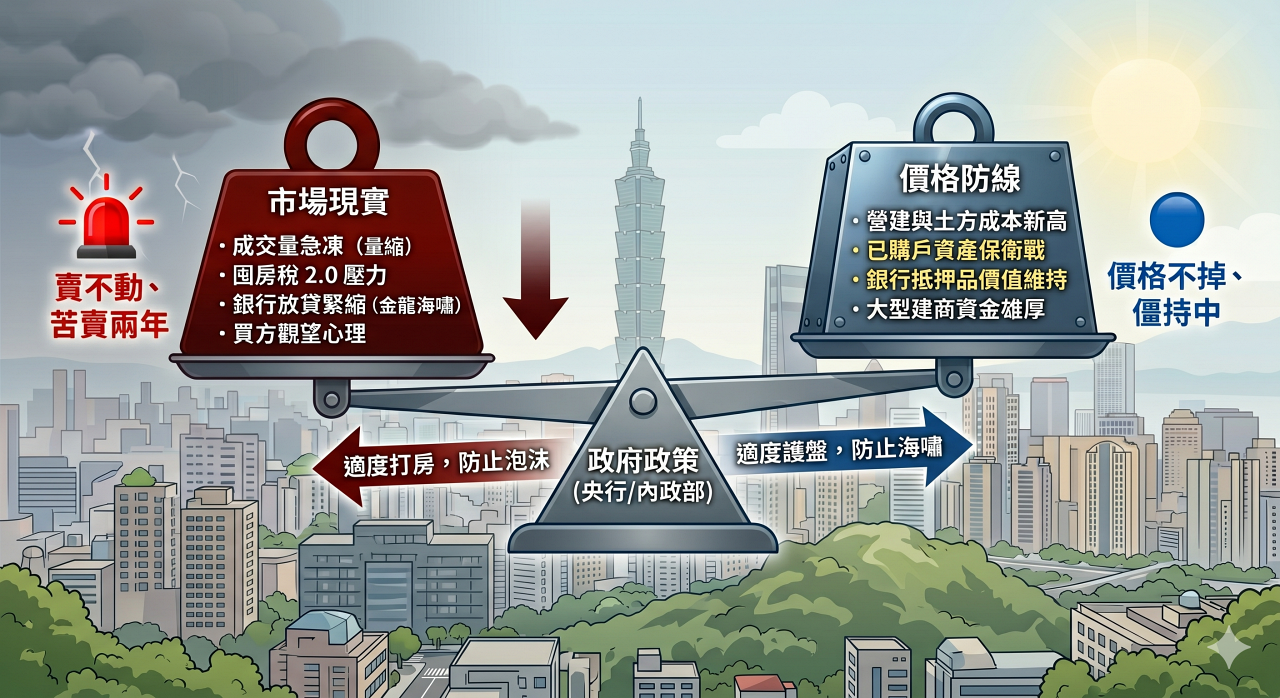

2026 年台灣房市出現了極端分化的景象。一方面有媒體報導「建商哭了」、「新案苦賣兩年」的慘澹標題充斥媒體;另一方面,實價登錄的開價依然穩如泰山。這種「賣不掉卻不降價」的現象,常被民眾詬病為違背市場邏輯。然而,深入剖析台灣房地產的金融結構後會發現,這並非單純的貪婪,而是一場誰也賠不起的「信用保衛戰」。

2026 年台灣房市出現了極端分化的景象。一方面有媒體報導「建商哭了」、「新案苦賣兩年」的慘澹標題充斥媒體;另一方面,實價登錄的開價依然穩如泰山。這種「賣不掉卻不降價」的現象,常被民眾詬病為違背市場邏輯。然而,深入剖析台灣房地產的金融結構後會發現,這並非單純的貪婪,而是一場誰也賠不起的「信用保衛戰」。

金融的「不對稱性」 漲價是資產,跌價是負債

財經專家指出,在一般商品的邏輯中,跌價是利多,但在房地產這項「金融資產」中,漲跌的影響極度不對稱。當房價上漲時,銀行的抵押品價值增加,這帶動了信用的擴張與社會財富感。然而,一旦房價出現斷崖式下跌,觸發的是金融體系的崩塌風險。

台灣人的資產有七成以上綑綁在房地產,這使得房屋不只是居住空間,更是台灣最大的「信用抵押品」。如果房價普遍下跌超過兩成,銀行為了避險,會要求資產大幅縮水的房貸族「補足差額」,甚至縮減放款規模。這種「抽銀根」的效應,會從建商一路延燒到普通家庭,最終可能演變成波及全社會的金融海嘯。這就是為何「漲價可以,跌價出事」這套聽似荒謬的邏輯,卻是支撐房市僵局的底層潛規則。

降價的毒藥 建商與已購戶的集體恐慌

建商之所以寧可負擔高額囤房稅也要「苦撐兩年」,主因在於降價將引發「多米諾骨牌」般的災難。對於已購戶而言,一旦建商調降售價,等於宣告前期購買者的資產瞬間縮水,極易引發集體退戶或訴訟,對建商信譽是毀滅性打擊。

更現實的是,降價會直接導致銀行的「信用評等」下修。一旦市場形成跌價預期,建商未來在籌措土地融資或建築貸款時,條件將變得極其苛刻。對大型建商而言,維持房價的「表面尊嚴」,是為了保護其在金融體系中的流動性。

消者的矛盾 跌價後的「門檻陷阱」

對首購族而言,降價看似利多,但現實中往往伴隨著「買不到」的困境。當市場進入下行期,銀行為了降低壞帳風險,會同步收緊房貸成數並調高審核門檻。過去能貸款八成的案件,在房價下跌時可能縮水至六成,這意味著購屋者雖然省了總價,卻必須準備更多的「現金自備款」。

此外,若房價跌破營造成本,中小型建商極可能因資不抵債而倒閉,導致市場出現大量「爛尾樓」。這對於追求安居的消費者來說,無疑是另一場惡夢。

2026 是「以時間換取空間」的耐力賽

當前房市的「僵持」,本質上是建商與政府共同參與的一場「軟著陸」工程。政府透過政策控量、去槓桿,試圖讓房價橫盤整理,用長年的薪資漲幅去抵銷房價的泡沫,而非讓泡沫直接破裂。

「沒有賣不掉的房子,只有賣不掉的價格」這句話在個體交易中成立,但在國家級的金融盤面中,「價格」已經成為一種不能輕易撤退的信仰。 這場賽局中,建商熬的是資金,而消費者熬的是忍耐力,在房價與金融安全徹底脫鉤之前,這種「量縮價僵」的冷戰,恐怕還將持續下去。