2026 年的台灣房市,正瀰漫著一種令人窒息的「末日感」。三年前,政府為了挽救低迷的青年支持度,推出了宛如迷幻藥的「新青安貸款」。那時,五年的寬限期、低廉的利率、長達四十年的還款期,讓無數原本買不起房的年輕人,誤以為自己終於拿到了通往中產階級的門票。

2026 年的台灣房市,正瀰漫著一種令人窒息的「末日感」。三年前,政府為了挽救低迷的青年支持度,推出了宛如迷幻藥的「新青安貸款」。那時,五年的寬限期、低廉的利率、長達四十年的還款期,讓無數原本買不起房的年輕人,誤以為自己終於拿到了通往中產階級的門票。

但現在,夢醒的時間到了。

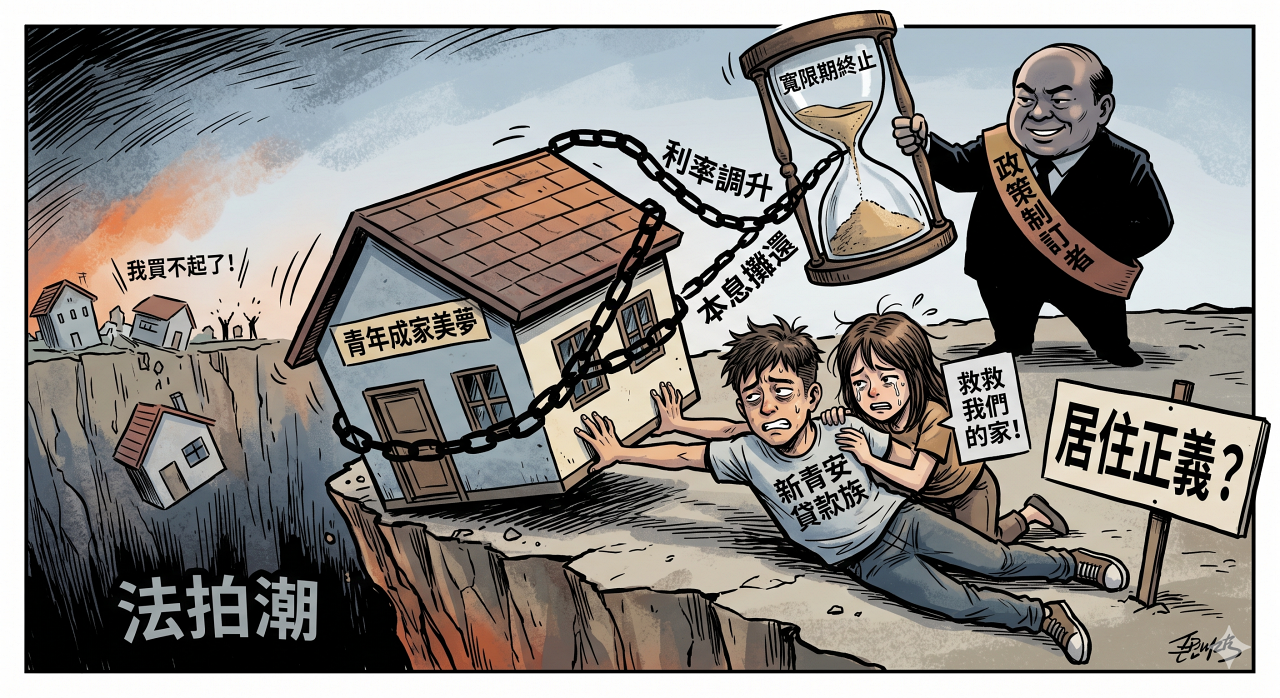

糖衣裡的毒藥 月付金從「兩萬」到「五萬」的死亡跳躍

第一批在 2023 年底「上車」的勇者們,現在正面臨最殘酷的財務現實。當寬限期的「只繳息」優惠結束,緊接而來的是本息攤還的震撼教育。原本每個月兩萬出頭的房貸,在利率調升與本金攤還雙重夾擊下,瞬間暴漲至五萬元以上。

這三萬元的差額,不僅是幾頓大餐的距離,而是許多年輕家庭「生存」與「破產」的邊界。對於平均薪資成長趕不上通膨的三十歲世代來說,這多出來的三萬元,是壓垮駱駝的最後一根大樑。

房市的「燃料」 你以為成家,其實是在幫建商接盤

這場「成家美夢」背後最冷酷的真相是:政府利用年輕人的成家焦慮,透過政策工具為當時高點震盪的房市注入了最後一波「燃料」。

政策表面上是在幫你買房,實質上是在幫建商與投資客「解套」。當初那些建案以「總價掩蓋單價」,用低自備款誘惑年輕人,現在這些房子就像一顆顆定時炸彈,綁在這些「屋奴」身上。如果房價不再瘋狂上漲,如果轉手賣不掉,這群人將成為房市崩盤時第一批被獻祭的燃料。

居住正義的諷刺 政府是最大的房地產經紀人

政府在整場賽局中的角色,一邊喊著居住正義,一邊卻用超長年限的房貸,將年輕人的未來四十年的勞動力,一次性地「證券化」並輸血給房地產業。

這不是在解決居住問題,這是在製造債務奴隸。當年輕人的薪水有一半以上要拿來還債,他們還有餘力消費嗎?還有勇氣生育嗎?政府用一個短期的政策紅包,換來了長期的社會衰退與法拍屋市場的蠢蠢欲動。

法拍潮預演 我們正在預約一場社會災難

目前的「法拍屋」搜尋量正在悄悄上升,那些在 2024 年一窩蜂湧入重劃區的「新青安族」,正處於財務斷裂的邊緣。如果政府現在不承認當初政策的草率,如果銀行端不給予債務展延,我們將在 2026 年底看到台灣史上規模最大的「年輕人破產潮」。

這場遊戲的諷刺之處在於,當初發紅包的人(官員)已經卸任或升官,但吃下毒藥的人(年輕人),卻得用接下來的人生,去償還這個名為「成家」的世紀謊言。